La adquisición de tarjetas de crédito día a día va aumentando, pues las entidades financieras han dado gran facilidad de adquirirla y en la mayoría de los establecimientos comerciales las reciben. Debemos concientizarnos y hacer un uso inteligente de ésta.

Las entidades financieras tienen la libertad de cambiar la tasa de interés de acuerdo a las condiciones del mercado, por lo que es importante conocer cuál es la tasa que se aplica en cada compra.

Desde que se adquiere una tarjeta de crédito sabemos que tenemos que pagar unos costos por este beneficio:

· Comisión por estudio de documentos: Algunas entidades financieras cobran para estudiar la hoja crediticia antes de asignar la tarjeta.

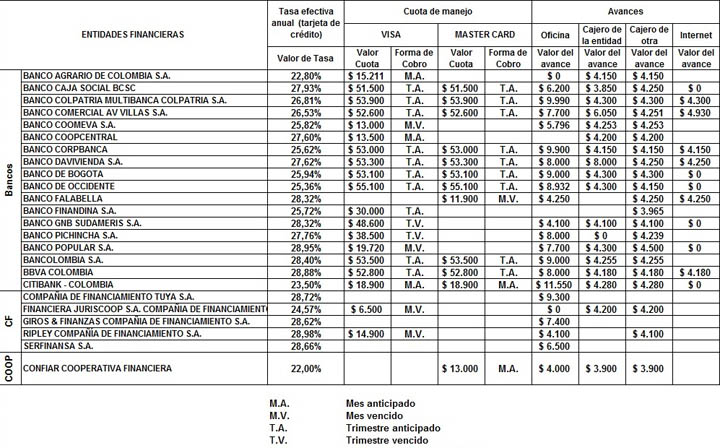

· Cuotas de Manejo: Dependiendo de la entidad financiera, cobran mensualmente determinado monto por el uso de la tarjeta.

· Intereses: Cada entidad financiera aplica una tasa de interés que será aplicada mensualmente a los saldos que queden por pagar de la tarjeta de crédito.

· Retiros de cajeros: Al hacer avances en efectivo, si se utiliza cajeros de la misma entidad financiera que asigno la tarjeta, cobran una comisión adicional que esta alrededor de los cuatro mil pesos (4.000), si utilizas cajeros diferentes, la comisión aumenta más o menos a siete mil pesos (7.000), las tarifas dependen de la entidad financiera y es cobrada en la factura.

· Costos por avances en efectivo: Los avances en efectivo con la tarjeta de crédito tienen tasas altas y fuera de ello hay un costo adicional por avance, dependiendo del monto y de la entidad.

· Cargos por mora: Si hay retraso en el pago de la tarjeta de crédito, se debe cancelar un valor adicional más los intereses normales de la tarjeta, algo que aumenta la deuda.

Con el propósito de que los usuarios resuelvan todas sus dudas antes de adquirir un producto financiero, la Superfinanciera presenta las tarifas sobre las tarjetas de crédito.

TARJETAS DE CRÉDITO A ABRIL 30 DE 2015

Para hacer un buen manejo de la tarjeta de crédito debemos:

· Cancelar por completo la cuota mínimo, no quedar con saldos pendientes.

· Cuando pueda, pague más del mínimo.

· Pagar antes o en la fecha que dice el extracto.

· Revisar mensualmente el extracto, verificando las compras y los pagos realizados.

· Mantener el control entre los ingresos y los egresos.

· No tener demasiadas tarjetas de crédito, para evitar que se registre una situación de riesgo en los informes bancarios

Atentos en el manejo de las tarjetas de crédito no se debe perder el límite de gastos, gastar resulta demasiado fácil. El gasto incontrolable puede llevar a acumular deudas impagables. El dinero dispuesto no es un dinero del que se posee, sino que es una deuda. Es muy fácil sobrepasarse en el límite de tu disponibilidad sobre todo cuando la tarjeta dispone de un límite muy alto. ¡Ten cuidado!